Antes de emitir tu primera factura, antes incluso de darte de alta como autónomo o constituir una sociedad, hay un documento que marca el punto de partida de toda tu relación con Hacienda: el Modelo 036.

No se trata solo de un formulario administrativo. El Modelo 036 es la declaración censal que define cómo va a tributar tu actividad desde el primer día. En él determinas aspectos clave como el régimen de IVA aplicable, la forma de tributación en IRPF o Impuesto sobre Sociedades, tus obligaciones en materia de retenciones o si vas a realizar operaciones intracomunitarias.

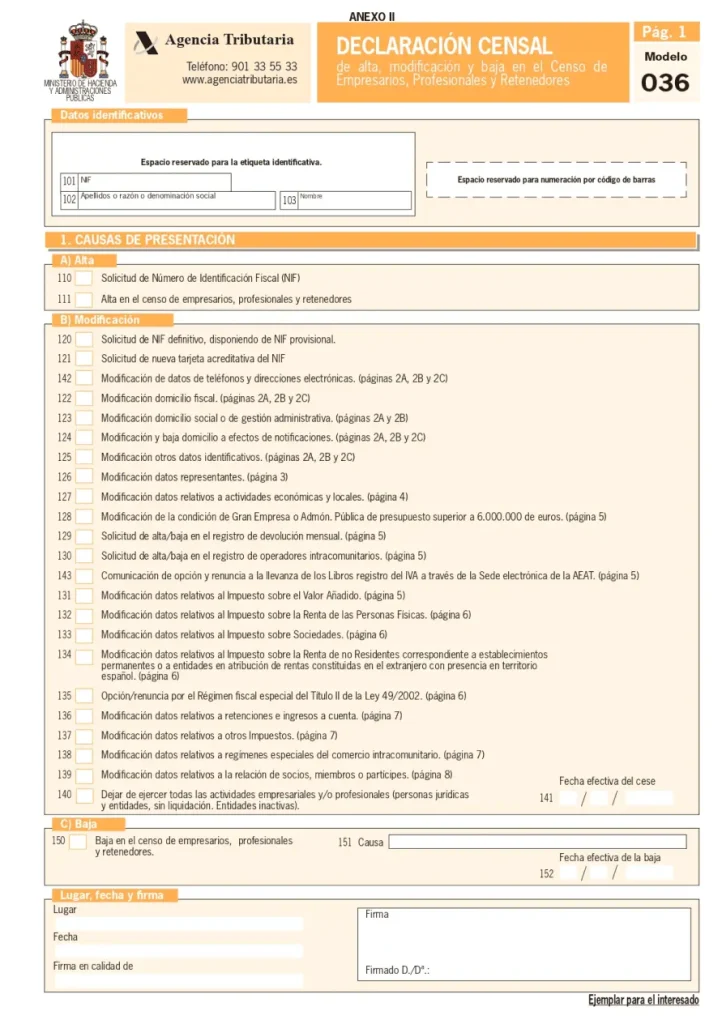

¿Qué es el Modelo 036?

Si estás pensando en darte de alta como autónomo o crear una empresa, hay un trámite que vas a tener que hacer sí o sí: presentar el Modelo 036.

El Modelo 036 de la Agencia Tributaria (AEAT) es la declaración censal que permite comunicar a Hacienda el inicio, modificación o baja de una actividad económica en España. Es el paso previo obligatorio antes de empezar a facturar o desarrollar una actividad profesional.

A través de este formulario informas, por ejemplo, de qué actividad vas a ejercer, cómo vas a tributar (IRPF o Impuesto sobre Sociedades), qué régimen de IVA te corresponde o si vas a realizar operaciones intracomunitarias.

Pero el modelo 036 no solo sirve para el alta. También se utiliza para comunicar variaciones censales, como un cambio de domicilio fiscal, la modificación de la actividad, la inclusión en el ROI o el cese definitivo de la actividad.

En definitiva, el Modelo 036 es el documento que configura tu situación fiscal ante la Agencia Tributaria.

Vale, pero… ¿qué pasó con el Modelo 037?

Durante años existió el Modelo 037, que era la versión simplificada del 036 y estaba pensada para autónomos con situaciones fiscales sencillas.

Sin embargo, el modelo 037 fue suprimido oficialmente mediante la Orden HAC/1526/2024, de 11 de diciembre, que modificó las declaraciones censales y reorganizó el sistema de alta ante la Agencia Tributaria.

Si quieres consultar la norma completa, puedes hacerlo directamente en la sede electrónica de la AEAT a través del siguiente enlace oficial:

Desde esa modificación, el trámite censal se realiza exclusivamente a través del Modelo 036, aunque en determinados casos el propio formulario permite utilizar una modalidad simplificada.

Y aquí viene algo importante —porque nos lo preguntan mucho—:

Es habitual que alguna entidad bancaria o determinados operadores sigan pidiendo el “modelo 037” cuando vas a abrir una cuenta o solicitar financiación.

Pero, si te lo piden, y tu alta fue posterior al día 3 de febrero de 2025 puedes decirlo con total tranquilidad:

El modelo 037 ya no existe. Lo que existe es el Modelo 036.

Lo que ocurre es que, por costumbre, muchos siguen utilizando la denominación antigua, aunque jurídicamente ya no esté en vigor para nuevas declaraciones censales.

Eso sí, no todos los contribuyentes pueden acogerse a la modalidad simplificada del 036. En el siguiente apartado veremos en qué casos es obligatorio presentar el modelo completo y cuándo puede utilizarse la versión simplificada.

¿Para qué sirve el Modelo 036?

Una vez entendido qué es, la siguiente pregunta lógica es: ¿para qué se utiliza realmente el Modelo 036?

Su función es permitirte comunicar a la Agencia Tributaria cualquier aspecto relevante relacionado con tu actividad económica. No solo cuando empiezas, sino también cuando algo cambia.

Se presenta, por ejemplo, para darse de alta como autónomo o empresa, comunicar un cambio de domicilio fiscal, modificar la actividad económica, optar por un régimen de IVA distinto, incluirse en el Registro de Operadores Intracomunitarios (ROI) o tramitar la baja cuando se cesa la actividad.

En la práctica, cada vez que tu situación fiscal cambia, el Modelo 036 es el mecanismo oficial para comunicarlo a Hacienda.

¿Quién debe presentar el Modelo 036?

El Modelo 036 debe presentarlo cualquier persona física o jurídica que deba comunicar a la Agencia Tributaria el inicio, modificación o cese de una actividad económica, así como cualquier circunstancia que determine obligaciones tributarias.

No se limita únicamente a autónomos o sociedades mercantiles. Su ámbito subjetivo es más amplio y viene determinado por la existencia de obligaciones fiscales frente a la AEAT.

Con carácter general, están obligados a presentar el Modelo 036:

• Autónomos y profesionales que inicien una actividad económica por cuenta propia.

• Sociedades mercantiles (S.L., S.A.) y cualquier otra entidad con personalidad jurídica que desarrolle actividad económica.

• Entidades en régimen de atribución de rentas, como comunidades de bienes o sociedades civiles con actividad.

• Personas o entidades obligadas a practicar retenciones o ingresos a cuenta.

• No residentes que operen en España mediante establecimiento permanente o generen rentas sujetas a tributación.

• Sujetos pasivos del IVA, incluidos quienes realicen adquisiciones intracomunitarias.

Especial referencia a los arrendadores de inmuebles

Conviene hacer una precisión relevante desde el punto de vista técnico.

El arrendamiento de bienes inmuebles constituye, a efectos del IVA, una actividad empresarial. En consecuencia, el propietario que arrienda un local de negocio —aunque no disponga de estructura empresarial ni empleados— adquiere la condición de empresario a efectos tributarios.

Por ello, debe presentar el Modelo 036 para comunicar su alta censal y las obligaciones fiscales correspondientes.

Este es uno de los supuestos que genera mayor confusión en la práctica: muchos arrendadores desconocen que, desde la perspectiva tributaria, están actuando como empresarios.

¿Cuándo hay que presentar el Modelo 036?

El momento de presentación del Modelo 036 depende del tipo de comunicación censal que se realice. No todos los supuestos siguen la misma regla.

- Antes de iniciar la actividad

El alta en el Censo de Empresarios debe presentarse, con carácter general, antes de comenzar la actividad económica, es decir, antes de emitir facturas o prestar servicios.

- Cuando se produzcan cambios relevantes

Cualquier modificación en tu situación fiscal —como cambio de domicilio, variación de actividad, alteración en regímenes de IVA o IRPF, inclusión en el ROI, entre otros— debe comunicarse mediante el Modelo 036 en los plazos previstos en la normativa tributaria.

No todos los cambios tienen el mismo plazo ni producen efectos en el mismo momento.

- Cuando se cesa la actividad

El cese también debe comunicarse formalmente mediante esta declaración censal conforme a la normativa aplicable.

⚖️ Un apunte importante

En materia censal, el momento es clave. Una opción ejercitada fuera de plazo o una modificación no comunicada correctamente puede tener efectos fiscales relevantes.

Por eso, aunque el Modelo 036 pueda parecer un trámite sencillo, su correcta presentación —en el momento adecuado— es esencial para la seguridad jurídica del negocio.

Descargar modelo 036 PDF

Si necesitas descargar modelo 036 PDF, puedes hacerlo directamente desde la sede electrónica de la Agencia Tributaria. El formulario oficial está disponible en formato editable para su cumplimentación online o para su descarga en PDF.

El modelo 036 España Agencia Tributaria es el único documento válido actualmente para realizar el alta, modificación o baja en el Censo de Empresarios, tras la desaparición definitiva del modelo 037 para nuevas declaraciones censales.

Aunque la presentación habitual es mediante presentación telemática modelo 036, muchas personas prefieren revisar previamente el documento en PDF para conocer su estructura, casillas y apartados antes de proceder a su envío.

El formulario 036 para autónomos incluye distintos apartados relativos a datos identificativos, actividad económica, regímenes de IVA, IRPF, retenciones y otras obligaciones tributarias. Descargarlo previamente puede ayudarte a preparar correctamente la información necesaria antes de su presentación oficial.

👉 Aquí puedes descargar el modelo 036 PDF actualizado:

Es recomendable utilizar siempre la versión vigente publicada por la AEAT para evitar errores formales o incidencias en la tramitación.

Diferencias entre el Modelo 036 y el Modelo 037

Lo primero que conviene aclarar es algo fundamental: el Modelo 037 ya no existe para nuevas declaraciones censales.

Como explicamos anteriormente, el 037 era una versión simplificada del Modelo 036 destinada a determinados autónomos con una situación fiscal básica. Sin embargo, fue suprimido y actualmente el trámite se realiza exclusivamente mediante el Modelo 036.

Eso sí, la Agencia Tributaria permite acceder a una modalidad simplificada del Modelo 036 en determinados supuestos.

Si accedes con certificado digital, DNI electrónico o sistema Cl@ve, la propia AEAT te mostrará el aviso:

“¿Quieres acceder a un Modelo 036 simplificado?”

Antes de seleccionar esa opción, conviene saber si realmente cumples los requisitos.

¿Cuándo se puede utilizar el Modelo 036 simplificado?

Podrán utilizar la modalidad simplificada quienes, entre otros requisitos:

- Tengan asignado NIF.

- No tengan la condición de gran empresa.

- No estén inscritos en el Registro de Operadores Intracomunitarios (ROI) ni en el régimen de devolución mensual de IVA.

- No estén acogidos a regímenes especiales de IVA distintos del régimen general, recargo de equivalencia, simplificado, agricultura-ganadería-pesca o criterio de caja.

- No realicen ventas a distancia.

- No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

- No satisfagan determinados rendimientos, como capital mobiliario.

Es decir, está pensado para situaciones fiscales sencillas y estructuras sin especial complejidad.

¿Para qué se puede usar el Modelo 036 simplificado?

La modalidad simplificada permite realizar únicamente determinadas comunicaciones, como:

- Alta en el Censo de Empresarios.

- Cambio de domicilio fiscal o de notificaciones.

- Modificación de datos identificativos.

- Cambios en actividades económicas.

- Modificaciones en IVA (dentro de determinados regímenes).

- Cambios en IRPF.

- Modificaciones relativas a retenciones.

- Baja en el censo por cese de actividad.

En su cumplimentación, únicamente deben marcarse las casillas correspondientes a la causa que motiva la presentación.

Entonces… ¿Modelo 036 simplificado o modelo completo?

La diferencia real no está en el nombre, sino en la complejidad de la situación fiscal.

Cuando existen operaciones intracomunitarias, regímenes especiales complejos, estructuras societarias específicas o determinadas obligaciones tributarias, será necesario presentar el Modelo 036 completo.

Determinar correctamente qué modalidad corresponde es importante, ya que una declaración incorrecta puede afectar a tus obligaciones fiscales desde el primer momento. Si tienes dudas sobre si puedes utilizar el Modelo 036 simplificado o necesitas el modelo completo, es recomendable analizar previamente tu situación concreta.

Preguntas frecuentes sobre el Modelo 036

¿Cómo consigo mi modelo 036?

El modelo 036 se obtiene directamente desde la sede electrónica de la Agencia Tributaria. Puede cumplimentarse online mediante certificado digital, DNI electrónico o sistema Cl@ve. También es posible descargar el modelo 036 PDF para revisarlo antes de su presentación, aunque la forma habitual de tramitación es telemática.

¿Cuándo se utiliza el modelo 036 y cuándo el 037?

Actualmente, el modelo 037 ya no se utiliza para nuevas declaraciones censales. Fue suprimido oficialmente y el trámite debe realizarse exclusivamente mediante el modelo 036. En determinados casos, la Agencia Tributaria permite acceder a una modalidad simplificada dentro del propio modelo 036.

¿Quién está obligado a presentar el 036?

Están obligados a presentar el modelo 036 todas las personas físicas o jurídicas que inicien, modifiquen o cesen una actividad económica en España. Esto incluye autónomos, sociedades mercantiles, comunidades de bienes, arrendadores de locales de negocio y cualquier contribuyente con obligaciones tributarias frente a la AEAT.

¿Qué se declara en el modelo 037?

El modelo 037 era la versión simplificada del 036 y permitía declarar datos básicos como el alta en el Censo de Empresarios, domicilio fiscal, actividad económica y régimen de IVA o IRPF aplicable. Actualmente, estas comunicaciones se realizan mediante el modelo 036.

¿Cuánto hay que pagar por el modelo 036?

La presentación del modelo 036 es gratuita. No existe ninguna tasa administrativa por presentar esta declaración censal ante la Agencia Tributaria. Solo pueden existir costes si se cuenta con el asesoramiento de una gestoría o asesor fiscal para su correcta cumplimentación.

¿Cuál es el plazo para presentar el modelo 036?

El modelo 036 debe presentarse, con carácter general, antes de iniciar la actividad económica, es decir, antes de emitir facturas o comenzar la prestación de servicios. En caso de modificaciones o cese, el plazo dependerá del tipo de cambio y de lo establecido en la normativa tributaria.

¿Dónde presento el modelo 036?

El modelo 036 se presenta a través de la sede electrónica de la Agencia Tributaria mediante presentación telemática. En la mayoría de los casos es obligatorio realizar el trámite online con certificado digital, DNI electrónico o sistema Cl@ve.